Vorsorgeeinrichtung von SR Technics Switzerland

Mit der Vorsorgeeinrichtung von SR Technics Switzerland sicher in die Zukunft.

Mitarbeitende

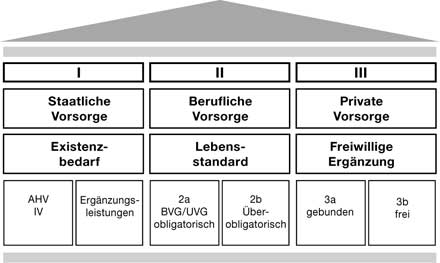

Sicherheit auf drei Säulen

Die Vorsorge in der Schweiz basiert auf einem 3-Säulen-System: AHV/IV, berufliche Vorsorge und private Vorsorge. Damit soll der gewohnte Lebensstandard im Alter, bei Invalidität oder im Todesfall für sich selbst oder die Hinterbliebenen in angemessener Weise aufrechterhalten werden.

Das 3-Säulen-Prinzip

Grundpfeiler AHV/IV (1. Säule): Die AHV (Alters- und Hinterlassenenversicherung) deckt den Existenzbedarf der Versicherten oder ihrer Hinterbliebenen im Alter oder im Todesfall. Die Invalidenversicherung (IV) sichert im Invaliditätsfall mit Eingliederungsmassnahmen oder Geldleistungen die Existenzgrundlage. Die AHV/IV ist obligatorisch für alle Versicherten, die in der Schweiz wohnen oder arbeiten.

Gewohnter Lebensstandard dank beruflicher Vorsorge (2. Säule): Die berufliche Vorsorge sichert im Vorsorgefall zusammen mit der AHV/IV die Weiterführung des gewohnten Lebensstils in angemessener Weise. Die Pensionskasse der SR Technics Switzerland erbringen Leistungen im Rahmen der 2. Säule.

Private Vorsorge (3. Säule): Die 3. Säule dient der Erfüllung individueller Wünsche. Anbieter und Höhe des Sparbetrags sind frei wählbar. Für den steuerlich begünstigten Teil 3a (gebundene Vorsorge) bestehen Grenzbeträge und das Kapital ist nur in bestimmten Fällen beziehbar. Im Teil 3b (freie Vorsorge) gibt es keine Limiten oder Vorgaben. Über die hier angelegten Gelder können Versicherte jederzeit frei verfügen.

Mehr Informationen:

Die Personalstelle von SR Technics Switzerland nimmt Adressänderungen entgegen und leitet sie an die Vorsorgeeinrichtungen weiter.

Freizügigkeitsleistung: Versicherte, welche die Vorsorgeeinrichtung verlassen, bevor ein Vorsorgefall eintritt, haben bei Austritt Anspruch auf ihre Freizügigkeitsleistung. Damit gemeint ist das ab BVG-Alter 25 angesparte Altersguthaben ohne die Risiko- und Verwaltungsbeiträge.

Mit neuem Arbeitgeber: Die Freizügigkeitsleistung wird an die Vorsorgeeinrichtung des neuen Arbeitgebers überwiesen. Versicherte werden zu diesem Zweck von der Vorsorgeeinrichtung angefragt, wohin das Geld überwiesen werden soll.

Ohne neuen Arbeitgeber: Die Freizügigkeitsleistung wird auf ein Freizügigkeitskonto überwiesen oder zur Errichtung einer Freizügigkeitspolice verwendet. Versicherte werden zu diesem Zweck von der Vorsorgeeinrichtung angefragt, was sie wünschen.

Freiwillige externe Mitgliedschaft: Im Einvernehmen mit der Pensionskasse kann die Versicherung weitergeführt werden, wenn folgende Bedingungen erfüllt sind:

- die versicherte Person ist innerhalb des HNA-Konzerns tätig oder

- der Austritt erfolgt unfreiwillig, die versicherte Person hat das 55. Altersjahr vollendet, sie hat keinen neuen Arbeitgebenden und ist nicht der obligatorischen Versicherung unterstellt (diese Bestimmungen gelten kumulativ). Der Arbeitgebende schuldet in diesem Fall keine Beiträge. Bei der freiwilligen externen Mitgliedschaft können Versicherte wählen, ob sie eine beitragsfreie oder eine beitragspflichtige Mitgliedschaft wünschen. Die freiwillige externe Mitgliedschaft ist in der Pensionskasse der SR Technics Switzerland möglich.

Barauszahlung:

- wenn sich die versicherte Person selbstständig macht und der obligatorischen beruflichen Vorsorge nicht mehr unterstellt ist

- wenn die versicherte Person den Wirtschaftsraum Schweiz oder Liechtenstein endgültig verlässt

- wenn der Betrag der Freizügigkeitsleistung kleiner ist als der Jahresbeitrag der versicherten Person bei Beendigung des Arbeitsverhältnisses. Unterstehen Versicherte nach dem Umzug in ein EU-Land weiterhin der Sozialversicherungspflicht, können sie nur den überobligatorischen Anteil bar beziehen. Den obligatorischen Anteil überweist die Vorsorgeeinrichtung der SR Technics Switzerland auf ein Freizügigkeitskonto oder eine Freizügigkeitspolice in der Schweiz oder in Liechtenstein. Die Versicherten werden zu diesem Zweck von der Vorsorgeeinrichtung angefragt, wohin das Geld überwiesen werden soll.

Freiwillige Einkäufe: Nach vorgängigem Antrag können aktive Versicherte jederzeit Einzahlungen in die Vorsorgeeinrichtung vornehmen, um die Risiko- und Altersleistungen zu erhöhen, solange eine Differenz zwischen dem maximal möglichen Altersguthaben und dem vorhandenen Altersguthaben besteht. Ausnahme: Ein Vorbezug für Wohneigentum muss in der Regel zuerst zurückbezahlt werden, Ausnahmen gemäss Vorsorgereglement.

Einkaufspotenzial: Die Höhe der Einkaufslimite wird von der Vorsorgeeinrichtung berechnet.

Bezug der Einkäufe: Haben Versicherte Einkäufe getätigt, dürfen sie diesen Betrag in den darauffolgenden drei Jahren nicht als Kapital beziehen. Gemäss einem Bundesgerichtsentscheid von 2010 gilt das auch für das im Zeitpunkt des Einkaufs vorhandene Altersguthaben. Diese Regelung soll eine vorübergehende steuerlich vorteilhafte Geldverschiebung verhindern. Aus vorsorgerechtlicher Sicht können Versicherte das vor dem Einkauf vorhandene Altersguthaben auch während der dreijährigen Sperrfrist beziehen, jedoch mit dem Vorbehalt, dass die Steuerbehörde den Kapitalbezug nicht akzeptiert.

Zusatzkonto für vorzeitige Pensionierung: Versicherte können Leistungskürzungen bei einem vorzeitigen Altersrücktritt durch Einzahlungen auf ein Zusatzkonto ausgleichen. Das ist jedoch erst dann möglich, wenn das ordentliche Einkaufspotenzial ausgeschöpft ist.

Steuerliche Auswirkungen: Versicherte müssen die steuerlichen Folgen eines Einkaufs und eines Kapitalbezugs selbst abklären und tragen.

Aufnahme: Der Eintritt in die Vorsorgeeinrichtung erfolgt mit dem Antritt des Arbeitsverhältnisses, frühestens jedoch am 1. Januar nach Vollendung des 17. Altersjahres und im Zeitpunkt, in dem das AHV-Salär den Mindestlohn gemäss BVG übersteigt. Versichert sind Mitarbeitende, deren Arbeitsverhältnis auf unbefristete Dauer vereinbart wurde. Bei einem befristeten Arbeitsverhältnis von maximal drei Monaten erfolgt keine Aufnahme. Wird das Arbeitsverhältnis über die Dauer von drei Monaten hinaus verlängert, so sind die Arbeitnehmenden von dem Zeitpunkt an zu versichern, ab dem die Verlängerung vereinbart wurde. Dauern mehrere aufeinanderfolgende Anstellungen beim Arbeitgebenden insgesamt länger als drei Monate und übersteigt kein Unterbruch drei Monate, so sind die Arbeitnehmenden ab Beginn des insgesamt vierten Arbeitsmonats versichert.

Umfang: Bis zum 31. Dezember nach Vollendung des 24. Altersjahres gilt die Versicherung nur für die Risiken Invalidität und Tod, danach zusätzlich für die Altersvorsorge.

Beitragshöhe: Die Versicherten können jährlich zwischen drei Beitragsplänen wählen: Standard, Komfort und Super. Damit lässt sich die Höhe der Arbeitnehmerbeiträge bestimmen.

Voraussetzung: Versicherte können ihr Altersguthaben bis spätestens drei Jahre vor dem ordentlichen Rücktrittsalter für den Erwerb von selbstbewohntem Wohneigentum einsetzen. Ein Vorbezug kann nur alle fünf Jahre geltend gemacht werden. Bei der Weiterversicherung gemäss Art. 47a BVG gilt eine Spezialregelung gemäss Vorsorgereglement der Pensionskasse der SR Technics.

Vorbezug: Bis zum 50. Lebensjahr ist der Bezug des gesamten Altersguthabens möglich. Danach können Versicherte im Maximum die Hälfte des effektiv angesparten Kapitals beziehen, jedoch mindestens die Höhe des Altersguthabens bis zum Zeitpunkt des 50. Lebensjahres. Auswirkungen: Durch einen Vorbezug reduzieren sich die Risiko- und Altersleistungen. Der Vorbezug kann wieder eingezahlt werden. Der Mindestbetrag für einen Wiedereinkauf beträgt CHF 10’000.

Verpfändung: Anstelle eines Vorbezugs kann das Altersguthaben bei einer Bank verpfändet werden. Da durch eine Verpfändung kein Geld aus der Vorsorgeeinrichtung abgezogen wird, sind nach wie vor die vollen Leistungen versichert.

Die Geburt eines Kindes geben Versicherte der Personalstelle bekannt. Sie leitet die Informationen an die Vorsorgeeinrichtung weiter. Kinder erlangen im Zusammenhang mit der Vorsorgeeinrichtung erst bei einem Leistungsanspruch Bedeutung, zum Beispiel bei der Waisenrente.

Endet das Arbeitsverhältnis einer versicherten Person nach Vollendung des 55. Altersjahres, weil das Arbeitsverhältnis vom Arbeitgebenden aufgelöst wird und die versicherte Person dadurch nicht mehr der obligatorischen Versicherung unterstellt ist, kann sie weiterversichert bleiben, sofern sie die Weiterversicherung vor Ablauf des Arbeitsverhältnisses schriftlich beantragt, und zwar unter Nachweis der durch den Arbeitgebenden ausgesprochenen Kündigung und die versicherte Person weiterhin der AHV untersteht.

Die Bedingungen für die gesetzliche Weiterversicherung sind im Anhang des Vorsorgereglements der Pensionskasse der SR Technics Switzerland beschrieben. Es kann entweder nur die Risikoversicherung weitergeführt werden oder die Vollversicherung mit Weiteräufnung der Sparbeiträge inklusive Risikoversicherung. In beiden Fällen bezahlt die versicherte Person die Arbeitgeber- und Arbeitnehmerbeiträge.

Ihre Hochzeit oder die Eintragung einer gleichgeschlechtlichen Partnerschaft geben Versicherte ebenfalls der Personalstelle bekannt. Sie leitet die Informationen an die Vorsorgeeinrichtung weiter. In eingetragener Partnerschaft lebende Versicherte sind verheirateten Versicherten gleichgestellt. Sie haben die gleichen reglementarischen Rechte und Pflichten wie verheiratete Versicherte.

Anspruch: Anspruchsberechtigt sind Versicherte, die gemäss der Eidgenössischen Invalidenversicherung (IV) zu mindestens 40% invalid sind. Bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invalidität führte, muss die versicherte Person in der Pensionskasse der SR Technics Switzerland versichert gewesen sein. Die Invalidenrente der Pensionskasse wird jedoch so lange nicht ausbezahlt, als die versicherte Person ihr Salär oder an dessen Stelle Lohnersatzleistungen bezieht, sofern diese Lohnersatzleistungen mindestens 80% des Salärs entsprechen und zu mindestens 50% durch den Arbeitgebenden finanziert wurden.

Höhe der Rente: Diese richtet sich einerseits nach dem Invaliditätsgrad der IV und andererseits nach der Abstufung der Rente der Vorsorgeeinrichtungen in Prozenten der versicherten Invalidenrente. Die Höhe der vollen Invalidenrente entspricht dem projizierten Altersguthaben, multipliziert mit dem im ordentlichen Rücktrittsalter anwendbaren Umwandlungssatz. Das projizierte Altersguthaben entspricht dem bei Anerkennung der Invalidität vorhandenen Altersguthaben, erhöht um die auf der Grundlage des letzten beitragspflichtigen Salärs berechneten Altersgutschriften, wobei für die Projektion ein Zinssatz von 1,5% zur Anwendung kommt.

Die versicherte Person muss die Bezeichnung ihres Partners zu Lebzeiten und in schriftlicher Form der Vorsorgeeinrichtung zukommen lassen, damit im Todesfall allfällige Hinterlassenenleistungen an den Lebenspartner ausbezahlt werden können. Die Bezeichnung des Lebenspartners hat aus einer einseitigen Erklärung mit beglaubigter Unterschrift oder aus einem Vertrag hervorzugehen, der zwischen den Lebenspartnern abgeschlossen wurde, falls die Unterschrift der versicherten Person beglaubigt wurde.

Eine Lohnanpassung leitet die Personalstelle direkt an die Vorsorgeeinrichtung weiter. Diese lässt die neuen Werte in die Berechnungen der Vorsorgeleistungen einfliessen.

Ordentliches Rücktrittsalter: 64 ½ Jahre bei Frauen, 65 Jahre bei Männern.

Vorzeitige Pensionierung: Sie ist frühestens mit 58 Jahren möglich und hat Rentenkürzungen zur Folge.

Teilpensionierung: In Absprache mit dem Arbeitgebenden ist eine Teilpensionierung möglich.

Altersleistungen: Die Versicherten können das Altersguthaben als Rente, als Kapital oder in einer Mischform beziehen. Mit dem Bezug des Kapitals sind sämtliche Ansprüche an die Vorsorgeeinrichtung abgegolten. Einen Kapitalbezug melden Versicherte mindestens einen Monat vor ihrer Pensionierung bei der Vorsorgeeinrichtung an. Bei Wahl einer Altersrente bei der ersten Pensionierung besteht die Möglichkeit, die Höhe der Anwartschaft auf eine Ehegatten- oder Lebenspartnerrente selbst zu bestimmen (Standard 60% / Optionen 100% oder 0% für Ledige). Zusätzlich besteht die Möglichkeit, eine Altersrente mit Kapitalschutz für den Fall eines Ablebens in den ersten 15 Jahren ab Altersrücktritt zu wählen.

Berechnung Altersrente: Die Altersrente wird im Zeitpunkt des Rücktritts aufgrund des vorhandenen Altersguthabens und des Umwandlungssatzes berechnet.

Aufteilung: Das von beiden Ehegatten während der Dauer der Ehe angesparte Altersguthaben ist grundsätzlich hälftig zu teilen. Dasselbe gilt auch bei der Auflösung einer eingetragenen Partnerschaft.

Vorgehen: Die Vorsorgeeinrichtung stellt der versicherten Person auf Anfrage eine Durchführbarkeitserklärung aus. Sie hält die finanzielle Vorsorgesituation der versicherten Person vor der Scheidung fest. Aufgrund dieser Erklärung schickt das Gericht das Scheidungsurteil automatisch an die Vorsorgeeinrichtung. Darin ist festgelegt, in welcher Höhe der Ehegatte Anspruch auf Freizügigkeitsleistungen hat. Diesen Betrag überweist die Vorsorgeeinrichtung auf ein Freizügigkeitskonto oder an die Vorsorgeeinrichtung des Ehegatten. Die Pensionskasse vollstreckt nur rechtskräftige Scheidungsurteile von Schweizer Gerichten.

Wiedereinkauf: Aktive Versicherte und teilinvalide Personen können die bei der Scheidung dem Ehegatten überwiesenen Beträge durch freiwillige Einzahlungen in die Vorsorgeeinrichtung grundsätzlich wieder ausgleichen.

Im Todesfall einer versicherten Person richtet die Vorsorgeeinrichtung Todesfallleistungen an die Hinterbliebenen aus (Ehegatten- bzw. Lebenspartnerrente, Waisenrente, Todesfallkapital), vorausgesetzt, die reglementarischen Voraussetzungen sind erfüllt.

Ehegattenrente: Der Betrag der jährlichen Ehegattenrente entspricht im Grundsatz:

- Wenn der verstorbene Ehegatte im Todeszeitpunkt aktiv versichert war: 60% der versicherten Invalidenrente, wenn der verstorbene Ehegatte im Todeszeitpunkt aktiv versichert war

- Wenn der verstorbene Ehegatte invalid oder pensioniert war: 60% der bei seinem Tod laufenden Invaliden- oder Altersrente

Auf schriftliches Gesuch des Leistungsempfängers hin kann die Ehegattenrente, die aus dem Todesfall eines aktiven Versicherten resultiert, in Form einer einmaligen Kapitalabfindung bezogen werden. Die Frist für diese Kapitaloption beträgt drei Monate. Der Bezug von Teilkapital und Teilrente ist möglich.

Lebenspartnerrente: Das Gesuch für die Lebenspartnerrente muss spätestens sechs Monate nach dem Tod der versicherten Person eingereicht werden. Die Höhe der Lebenspartnerrente entspricht dem Betrag der Ehegattenrente.

Waisenrente: Jedes rentenberechtigte Kind hat Anspruch auf eine Waisenrente.

Todesfallkapital: Stirbt eine aktive, invalide oder pensionierte versicherte Person, ohne dass Anspruch auf eine Ehegatten- oder Lebenspartnerrente entsteht, so wird ein Todesfallkapital fällig. Die Anspruchsberechtigten ergeben sich aus dem Vorsorgereglement. Die versicherte Person kann zu Lebzeiten in einer schriftlichen Erklärung die Rangordnung der reglementarisch Begünstigten innerhalb der einzelnen Kategorien ändern und/oder die Aufteilung des Todesfallkapitals unter mehreren Begünstigten der gleichen Kategorie zu unterschiedlichen Teilen bestimmen.

Auszahlung: Die Vorsorgeeinrichtung zahlt Hinterlassenenleistungen aus, sobald ihr die notwendigen Dokumente wie Erbenverzeichnis, Geburtsurkunde bzw. Ausbildungsbestätigung der Kinder vorliegen.

Anrechenbarer Lohn in der Pensionskasse: Der anrechenbare Lohn bildet die Grundlage zur Bestimmung des versicherten Lohns.

Der anrechenbare Lohn entspricht zwölfmal dem monatlichen AHV-Salär abzüglich eines allfälligen Koordinationsabzugs. Er entspricht jedoch höchstens dem AHV-pflichtigen Salär. Welche Lohnteile bei der Festlegung des anrechenbaren Lohns nicht berücksichtigt werden, ist im Vorsorgereglement ersichtlich. Die Eintrittsschwelle beträgt 6⁄8 der maximalen AHV-Altersrente. Dies entspricht der Eintrittsschwelle gemäss BVG. Das obere anrechenbare Salär ist auf das zehnfache des oberen Grenzbetrag gemäss BVG beschränkt.

Koordinationsabzug in der Pensionskasse: Der maximale Koordinationsabzug für die Mitarbeitendenkreise «GAV» und «Aushilfen» entspricht 50% der maximalen AHV-Altersrente. Für teilzeitbeschäftigte Versicherte wird der Koordinationsabzug dem Beschäftigungsgrad nicht angepasst. Bei den Mitarbeitendenkreisen «Spezialisten» und «Kader» wird kein Koordinationsabzug angewendet.

Versicherter Lohn in der Pensionskasse: Das minimale beitragspflichtige Salär beträgt 1⁄8 der maximalen AHV-Altersrente. Das maximale beitragspflichtige Salär für die Mitarbeitendenkreise «GAV» und «Aushilfen» beträgt das zehnfache des oberen Grenzbetrag gemäss BVG abzüglich des Koordinationsabzugs. Das maximale beitragspflichtige Salär für die Mitarbeitendenkreise «Spezialisten» und «Kader» beträgt das zehnfache des oberen Grenzbetrag gemäss BVG.

Bei Versicherten mit einem Aushilfsvertrag (im Monats- oder Stundenlohn) wird das Salär gemäss Definition im Vorsorgereglement berechnet.