L'institution de prévoyance de SR Technics Switzerland

Un avenir en sécurité avec l'institution de prévoyance de SR Technics Switzerland.

Collaboratrices et collaborateurs

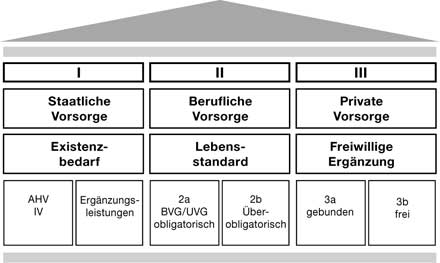

La sécurité répartie sur trois piliers

En Suisse, la prévoyance repose sur le système des trois piliers: l’AVS/AI, la prévoyance professionnelle (LPP) et la prévoyance privée. Son objectif est de permettre aux personnes assurées et à leurs survivants de maintenir leur niveau de vie habituel à la retraite, en cas d’invalidité ou de décès.

Le principe des 3 piliers

L’AVS/AI, le pilier de base (1er pilier): L’assurance vieillesse et survivants (AVS) couvre les besoins vitaux des assurés ou des survivants, à la retraite ou en cas de décès. L’assurance invalidité (AI) garantit les moyens de subsistance des assurés devenus invalides grâce à des mesures de réadaptation ou des prestations financières. L’AVS/AI est une assurance obligatoire pour toutes les personnes habitant ou travaillant en Suisse.

Maintien du niveau de vie habituel grâce à la prévoyance professionnelle (2e pilier): À la survenance d’un cas de prévoyance, la prévoyance professionnelle combinée à l’AVS/AI permet de maintenir le niveau de vie habituel de manière appropriée. La Caisse de pension de SR Technics Switzerland fournissent des prestations dans le cadre du 2e pilier.

La prévoyance privée (3e pilier): Le 3e pilier permet de réaliser des souhaits individuels. L’assuré peut choisir librement son prestataire ainsi que le montant d’épargne. Des montants limites sont fixés pour le pilier 3a fiscalement privilégié, et le capital ne peut être perçu que dans des cas spécifiques. En revanche, le pilier 3b n’est soumis à aucune limite ou prescription. Les capitaux investis dans ce pilier sont disponibles à tout moment.

Plus d’informations:

Tout changement d’adresse doit être notifié au service du personnel qui les communique ensuite aux institutions de prévoyance.

Au décès d’une personne assurée, l’institution de prévoyance verse des prestations de décès aux survivants (rente de conjoint ou de partenaire, rente d’orphelin, capital au décès), dans la mesure où les conditions réglementaires sont remplies.

Rente de conjoint: Le montant de la rente de conjoint annuelle correspond,

- lorsque le conjoint décédé était actif au moment du décès, à 60% de la rente d’invalidité assurée;

- lorsque le conjoint décédé était invalide ou retraité au moment du décès, à 60% de la rente d’invalidité ou de vieillesse en cours au moment de son décès.

Sur demande écrite du bénéficiaire de la prestation, la rente de conjoint résultant du décès d’un assuré actif peut être perçue sous forme de versement en capital unique. La demande doit en être faite dans un délai de trois mois. Il est possible de percevoir une partie de la prestation en capital et le reste sous forme de rente.

Rente de partenaire: La demande pour la rente de partenaire doit être faite au plus tard six mois après le décès de la personne assurée. Le montant de la rente de partenaire correspond au montant de la rente de conjoint.

Rente d’orphelin: Tout enfant ayant droit à une rente peut bénéficier d’une rente d’orphelin.

Capital au décès: En cas de décès d’une personne assurée active, invalide ou retraitée ne donnant pas droit à une rente de conjoint ou à une rente de partenaire, un capital au décès est dû. Les ayants droit sont définis par le règlement de prévoyance. La personne assurée peut, par déclaration écrite adressée à la Caisse de pension de son vivant, changer l’ordre de priorité des bénéficiaires au sein de la catégorie de bénéficiaires et/ou déterminer une répartition du capital au décès à parts inégales entre plusieurs bénéficiaires de la même catégorie.

Versement: Les prestations de survivants sont versées dès que l’institution de prévoyance est en possession des documents nécessaires comme l’attestation d’hérédité, les actes de naissance des enfants ou une attestation de formation des enfants.

Âge de la retraite ordinaire: 64 ½ ans pour les femmes et 65 ans pour les hommes.

Retraite anticipée: possible au plus tôt à partir de 58 ans. Une retraite anticipée s’accompagne d’une diminution de la rente.

Retraite partielle: une retraite partielle est possible en accord avec l’employeur.

Prestations de vieillesse: l’avoir de vieillesse peut être perçu sous forme de rente ou de capital. Une combinaison des deux est également possible. Lorsque l’assuré a perçu un versement en capital, il ne peut plus faire valoir aucun droit envers l’institution de prévoyance. Un retrait sous forme de capital doit être annoncé à l’institution de prévoyance au moins un mois avant le départ à la retraite. Si, lors de la première étape de la retraite, vous choisissez de percevoir une rente de vieillesse, vous pouvez déterminer vous-même le montant de la rente de conjoint ou de partenaire expectative (60% par défaut/variantes 100% ou 0% pour les célibataires). Vous avez également la possibilité de choisir une rente de vieillesse avec protection du capital en cas de décès au cours des 15 premières années suivant votre départ à la retraite.

Calcul de la rente de vieillesse: le montant de la rente de vieillesse est calculé en fonction de l’avoir de vieillesse disponible au moment de la retraite et du taux de conversion en vigueur.

Répartition: les avoirs de prévoyance épargnés par les deux conjoints sur la durée de leur mariage doivent en principe être divisés par deux. Cette règle s’applique également lors de la dissolution d’un partenariat enregistré.

Procédure: sur demande, l’institution de prévoyance fournit une déclaration de faisabilité à la personne assurée. Cette déclaration indique la situation de prévoyance de la personne assurée avant le divorce. Par la suite, et sur la base de cette déclaration, le tribunal envoie automatiquement le jugement de divorce à l’institution de prévoyance. Il communique à quelle hauteur se monte le droit du conjoint aux prestations de libre passage. L’institution de prévoyance verse ce montant sur un compte de libre passage ou à l’institution de prévoyance du conjoint. La Caisse de pension n’exécute que les jugements entrés en force, rendus par des tribunaux suisses.

Rachat: les assurés actifs et partiellement invalides peuvent compenser les montants versés au conjoint dans le cadre du divorce en effectuant des rachats facultatifs dans l’institution de prévoyance.

Condition préalable: le capital épargne peut être utilisé au plus tard jusqu’à trois ans avant l’âge de la retraite ordinaire pour l’achat d’un logement à usage propre. Un retrait anticipé ne peut être effectué que tous les cinq ans. Un retrait anticipé effectué durant le maintien de l’assurance selon l’article 47a LPP fait l’objet d’une réglementation spéciale, conformément au règlement de prévoyance de SR Technics Switzerland.

Retrait anticipé: le capital épargne peut être utilisé au plus tard jusqu’à trois ans avant l’âge de la retraite ordinaire pour l’achat d’un logement à usage propre. Un retrait anticipé ne peut être effectué que tous les cinq ans. Un retrait anticipé effectué durant le maintien de l’assurance selon l’article 47a LPP fait l’objet d’une réglementation spéciale, conformément au règlement de prévoyance de SR Technics. Conséquences: les prestations de vieillesse sont réduites suite à un retrait anticipé. Le retrait anticipé peut être remboursé par la suite. Le montant minimum pour un rachat est de CHF 10 000.

Mise en gage: au lieu de percevoir un versement anticipé, les assurés peuvent gager leur avoir de prévoyance auprès d’une banque. Comme aucun capital n’est retiré de l’institution de prévoyance en cas de mise en gage, les prestations demeurent assurées dans leur intégralité.

Affiliation: l’affiliation à l’institution de prévoyance a lieu au début du rapport de travail, au plus tôt cependant au 1er janvier suivant le 17e anniversaire. Sont assurés les collaborateurs bénéficiant d’un rapport de travail à durée indéterminée et dont le salaire annuel est supérieur au salaire minimum selon la LPP. Aucune affiliation n’a lieu lorsque le rapport de travail est limité à maximum trois mois. Si le rapport de travail est prolongé audelà des trois mois, l’employé doit être affilié à compter du moment où la prolongation a été convenue. Si plusieurs engagements auprès de l’entreprise se suivent séparés par des intervalles de moins de trois mois et durent en tout plus de trois mois, la personne concernée est assurée dès le premier jour du quatrième mois de travail.

Étendue: jusqu’au 31 décembre suivant son 24e anniversaire, l’employé est assuré contre les risques invalidité et décès. Ensuite, les prestations de vieillesse sont également assurées.

Montant des cotisations: tous les ans, la personne assurée peut changer de plan, soit Standard, Confort et Super. Elle peut ainsi fixer le montant de ses cotisations.

Droit: les ayants droit sont les assurés invalides à 40% au minimum selon les barèmes de l’assurance invalidité fédérale (AI). La personne assurée doit avoir été assurée auprès de la Caisse de pension de SR Technics Switzerland à la survenance de l’incapacité de travail dont la cause est à l’origine de l’invalidité. Toutefois la rente d’invalidité de la Caisse de pension n’est pas versée tant que la personne assurée perçoit son salaire ou un montant de substitution, dans la mesure où ce montant correspond au minimum à 80% du salaire et qu’il est financé à 50% au moins par l’employeur.

Montant de la rente: le montant de la rente est fonction d’une part du degré d’invalidité AI et d’autre part de l’échelonnement de la rente des institutions de prévoyance en pour cent de la rente d’invalidité assurée. Le montant annuel de la rente d’invalidité complète correspond à l’avoir de vieillesse projeté, multiplié par le taux de conversion applicable à l’âge de la retraite ordinaire. L’avoir de vieillesse projeté correspond à l’avoir de vieillesse disponible au moment de la reconnaissance de l’invalidité augmenté des bonifications de vieillesse calculées sur la base du dernier salaire assujetti aux cotisations. Un taux de projection de 1,5% est appliqué.

La personne assurée qui, après avoir atteint l’âge de 55 ans, cesse d’être assujettie à l’assurance obligatoire en raison de la dissolution des rapports de travail par l’employeur peut demander le maintien de son assurance dans la mesure où elle en fait la demande par écrit avant la fin du rapport de travail et peut fournir la preuve de la résiliation par l’employeur et que la personne assurée reste soumise à l'AVS.

Les conditions du maintien d’assurance sont fixées dans l’annexe du règlement de prévoyance de la Caisse de pension de SR Technics Switzerland. Il est possible de maintenir uniquement l’assurance sur les risques ou l’assurance complète, avec cotisations d’épargne et de risque. Dans les deux cas, la personne assurée assume l’ensemble des cotisations (part de l’employé et celle de l’employeur).

Le mariage ou l’enregistrement d’un partenariat entre personnes de même sexe doit être notifié au service du personnel. Ce dernier communique les changements à l’institution de prévoyance. Les personnes vivant en partenariat enregistré sont assimilées aux assurés mariés. Elles ont les mêmes droits et obligations légales que les assurés mariés.

Toute mutation de salaire est communiquée directement à l’institution de prévoyance par le service du personnel. L’institution de prévoyance tient compte des nouvelles valeurs dans le calcul des prestations de prévoyance.

La naissance d’un enfant doit être notifiée au service du personnel. Ce dernier communique les changements à l’institution de prévoyance. Pour l’institution de prévoyance, le fait d’avoir un enfant est significatif uniquement en cas d’un droit à des prestations (p. ex. rente d’orphelin).

La personne assurée doit communiquer la désignation de son partenaire par écrit et de son vivant à l’institution de prévoyance, afin que d’éventuelles prestations de survivant puissent être versées au partenaire en cas de décès. La désignation du partenaire doit résulter d’une déclaration unilatérale avec authentification de signature ou d’un contrat conclu entre les deux partenaires si la signature de la personne assurée a été authentifiée.

Salaire imputable dans la Caisse de pension: Le salaire imputable est à la base du calcul du salaire assuré.

Le salaire assuré correspond à douze fois le salaire AVS mensuel, déduction faite de l’éventuel montant de coordination. Il correspond cependant au maximum au salaire assujetti à l’AVS. La part de salaire qui n’est pas prise en compte dans le calcul du salaire imputable est fixée dans le règlement de prévoyance. Le seuil d’entrée se monte à 6⁄8 de la rente AVS maximale. Ce montant correspond au seuil d’entrée prévu par la LPP. Le salaire imputable est limité à dix fois le montant limite supérieur, conformément à la LPP.

Montant de coordination dans la Caisse de pension: Le montant de coordination maximal pour les personnes au bénéfice d’une «CCT» et les «auxiliaires» correspond à 50% de la rente AVS maximale. Pour les assurés travaillant à temps partiel, le montant de coordination n’est pas adapté au degré d’occupation. Aucune déduction de coordination n’est faite pour les employés «spécialistes» ni pour les «cadres».

Salaire assuré dans la Caisse de pension: Le salaire minimal assujetti aux cotisations correspond à 1⁄8 de la rente AVS maximale. Le salaire maximal assujetti aux cotisations pour les personnes au bénéfice d’une «CCT» et pour les «auxiliaires» correspond à dix fois le montant limite supérieur, conformément à la LPP, après déduction du montant de coordination. Le salaire maximal assujetti aux cotisations pour les employés «spécialistes» et pour les «cadres» correspond à dix fois le montant limite supérieur, conformément à la LPP.

Le salaire des personnes au bénéfice d’un contrat d’auxiliaire (salaire mensuel ou horaire) est calculé selon la définition du règlement de prévoyance.

Rachats facultatifs: après en avoir fait la demande, la personne assurée active peut effectuer des versements dans l’institution de prévoyance afin d’augmenter les prestations de risque et de vieillesse, tant que l’avoir de vieillesse maximal possible n’est pas atteint. Exception: en règle générale, les retraits anticipés effectués dans le cadre de la propriété du logement doivent d’abord être remboursés. D’autres exceptions sont indiquées dans le règlement de prévoyance.

Potentiel de rachat: le montant limite des rachats est calculé par l’institution de prévoyance.

Versement des prestations: les prestations résultant des rachats ne peuvent pas être perçues sous forme de capital au cours des trois années suivantes. Selon une décision du Tribunal fédéral de 2010, cette règle s’applique également aux avoirs de vieillesse qui étaient déjà disponibles au moment du rachat. Cette réglementation doit permettre d’éviter les transferts de fonds provisoires motivés par des raisons fiscales. Selon le droit de la prévoyance, le capital disponible avant le rachat peut continuer à être perçu durant le délai de blocage de trois ans également. Il est toutefois probable que l’autorité fiscale n’accepte pas le retrait en capital.

Compte additionnel pour la retraite anticipée: les assurés peuvent compenser des réductions de prestations en cas de retraite anticipée par des versements sur un compte additionnel. Ces versements sont toutefois uniquement possibles lorsque le potentiel de rachat ordinaire est épuisé.

Conséquences fiscales: l’assuré doit clarifier et assumer luimême les conséquences fiscales d’un rachat et d’un retrait de capital.

Prestation de libre passage: toute personne assurée qui sort de l’institution de prévoyance avant la survenance d’un cas d’assurance a droit à une prestation de libre passage. On entend par prestation de libre passage l’avoir de vieillesse accumulé à partir de 25 ans, sans les cotisations de risque et d’administration.

Avec nouvel employeur: la prestation de libre passage est versée à l’institution de prévoyance du nouvel employeur. L’institution de prévoyance de SR Technics Switzerland contacte la personne assurée à ce sujet pour obtenir les renseignements nécessaires au versement de ses avoirs.

Sans nouvel employeur: la prestation de libre passage est versée sur un compte de libre passage ou sur une police de libre passage. L’institution de prévoyance de SR Technics Switzerland contacte la personne assurée à ce sujet pour obtenir les renseignements nécessaires au versement de ses avoirs.

Membres externes: en accord avec les institutions de prévoyance de SR Technics Switzerland, l’assurance peut être maintenue lorsque les conditions suivantes sont remplies, de manière cumulative:

- la personne assurée est active au sein du groupe HNA ou

- la personne quitte l’entreprise contre son gré, elle a 55 ans révolus, n’a pas de nouvel employeur et n’est plus assujettie à l’assurance obligatoire. Le cas échéant, l’employeur n’est plus tenu de verser des cotisations. La personne souhaitant maintenir son assurance en tant que membre externe peut choisir une affiliation avec versement de primes ou demander l’exonération des primes. L’affiliation externe est possible dans la Caisse de pension de SR Technics Switzerland.

Paiement en espèces:

- si une personne assurée débute une activité lucrative indépendante et de ce fait n’est plus assujettie à l’assurance obligatoire;

- si elle quitte définitivement l’espace économique de la Suisse et du Liechtenstein;

- si le montant de la prestation de libre passage est inférieur à la cotisation annuelle de la personne assurée à la fin du rapport de travail. Si la personne assurée transfère son domicile dans un État membre de l’Union européenne dans lequel elle continue d’être assujettie aux assurances sociales, seule la part surobligatoire peut être versée en espèces. La part obligatoire est alors versée sur un compte de libre passage ou sur une police de libre passage en Suisse ou au Liechtenstein. L’institution de prévoyance de SR Technics Switzerland contacte la personne assurée à ce sujet pour obtenir les renseignements nécessaires au versement de ses avoirs.